by greatteam-rh | Abr 15, 2024 | Asesoría Fiscal, Gestión Administrativa RRHH

En el ámbito empresarial, es fundamental mantenerse al día con las regulaciones laborales para garantizar el cumplimiento de la ley y evitar consecuencias legales, administrativas y financieras que podrían perjudicar gravemente a su empresa.

En México, la Ley Federal del Trabajo (LFT) es el marco legal que regula las relaciones laborales, y su conocimiento es esencial para propietarios, directores y gerentes de PYMES.

A continuación, destacamos algunos aspectos esenciales de la LFT en México 2024 que debe tener en cuenta para asegurar el correcto funcionamiento de su empresa:

Contratos de trabajo: La LFT establece los requisitos y obligaciones tanto para empleadores como para trabajadores en relación con los contratos de trabajo. Es crucial conocer los diferentes tipos de contratos laborales (tiempo determinado o indeterminado-obra determinada -Capacitación) así como sus cláusulas y condiciones específicas.

Salario: La LFT establece los lineamientos para el pago de salarios, incluyendo el salario mínimo, los periodos de pago y las deducciones permitidas. Es importante cumplir con estas disposiciones para evitar conflictos legales y garantizar la estabilidad financiera de tus colaboradores

Control de asistencia: Llevar un registro preciso de la asistencia de los empleados es fundamental para calcular correctamente sus salarios y cumplir con las obligaciones laborales. El Artículo 784 de la LFT señala que el patrón está obligado a conservar —ya sea de manera digital o física— documentación sobre el control de asistencias y faltas del trabajador, con la que se pueda validar que su jornada de trabajo no excede las horas permitidas por la ley, lo cual resulta útil en caso de alguna demanda o para el pago de horas extra. Implementar un sistemas de control de asistencia confiables y transparentes es clave para evitar disputas y reclamos por parte de los colaboradores.

Participación de utilidades: La LFT regula el derecho de los trabajadores a participar en las utilidades de la empresa. Es importante conocer las disposiciones aplicables y realizar los cálculos correspondientes de manera precisa y oportuna.

Seguridad y salud en el trabajo: La LFT establece las obligaciones de los empleadores en cuanto a garantizar condiciones seguras y saludables en el lugar de trabajo. Cumplir con estas disposiciones no solo es un deber legal, sino también una responsabilidad ética hacia sus colaboradores. Se recomienda integrar una Comisión Mixta de Seguridad.

Vacaciones y prima vacacional: La LFT establece los derechos de los trabajadores en cuanto a vacaciones y prima vacacional. Es esencial conocer estas disposiciones y garantizar su cumplimiento para promover un ambiente laboral saludable y motivador.

Participación de utilidades: La LFT regula el derecho de los trabajadores a participar en las utilidades de la empresa. Es importante conocer las disposiciones aplicables y realizar los cálculos correspondientes de manera precisa y oportuna.

Conservación de documentos: La LFT establece los plazos (desde un año hasta tiempo indefinido) y requisitos para la conservación de documentos relacionados con las relaciones laborales, como:

- Contratos de trabajo

- Registros de asistencia

- Acta administrativa de los hechos que motivan la causal de rescisión patronal

- Contrato individual de trabajo

- Certificado de incapacidad temporal para laborar

- Recibos de pago, aguinaldo y otros pagos

- Comprobantes o boletas de vacaciones y prima vacacional

- Recibos de participación de utilidades

Estas obligaciones a observar tienen consecuencias económicas por su omisión. Las empresas pueden evitar las causas que alteran el orden laboral si conocen las implicaciones de las infracciones a la LFT, de tal suerte que así incrementen su productividad y protegen su patrimonio al inhibir la imposición de sanciones por parte de la autoridad.

Para cuantificar las sanciones se toma como base el valor de la UMA, publicado en el DOF el 10 de enero de 2024, por el Instituto Nacional de Estadística y Geografía, cuyo valor quedó en $ 108.57 diarios y vigente a partir del 1o. de febrero de 2024.

En resumen, es esencial para los propietarios, directores y gerentes de PYMES conocer sobre la Ley Federal del Trabajo para el cumplimiento de las disposiciones legales en materia laboral, no solo ayuda a evitar consecuencias legales, administrativas y financieras, sino que también contribuye a promover relaciones laborales justas y equitativas, así como a fortalecer la reputación y la sostenibilidad de tu empresa en el largo plazo.

Artículo elaborado por: Great Team.

©2024 – Todos los derechos reservados

www.greatteam.mx

by greatteam-rh | Oct 23, 2023 | Administración de Nómina, Asesoría Fiscal, Maquila de Nómina

El cálculo de la nómina es un proceso crucial dentro de toda empresa y, aunque pueda parecer un tanto sencillo, cualquier error en este proceso puede acarrear consecuencias serias para la organización. En México, existen una serie de normativas y regulaciones que se deben seguir al pie de la letra para evitar infracciones y multas económicas.

Es por ello que en este artículo te mostraremos los 10 errores más comunes que se cometen en el cálculo de la nómina en México, para que los conozcas y los evites en tu empresa:

- No considerar los salarios mínimos: Es importante que se conozca el salario mínimo vigente en cada zona geográfica, ya que este tiene relación directa con las cotizaciones de seguridad social que se realizan al IMSS.

- No tomar en cuenta el pago de horas extras: Siempre se deben considerar las horas extra trabajadas por los empleados para evitar problemas de pago y posibles demandas.

- No aplicar correctamente los subsidios: Debe asegurarse de aplicar correctamente los subsidios para evitar errores y sanciones fiscales.

- Equivocarse en el cálculo del ISR: La determinación del ISR se realiza en base a los ingresos percibidos por cada empleado, es importante se realicen de manera correcta para evitar problemas con el fisco.

- No considerar u omitir ingresos: Además del salario base, se deben considerar otros ingresos como prestaciones económicas, primas o bonos para realizar correctamente los cálculos en la nómina.

- No hacer los ajustes necesarios en los cambios de la legislación fiscal: Siempre se deben estar al tanto de los cambios en la ley y estar actualizados en los cálculos para evitar problemas fiscales.

- Efectuar descuentos no autorizados por ley: Es importante llevar un control de los descuentos autorizados y de cualquier préstamo concedido al empleado.

- Pago de vacaciones: Cuando se trata del cálculo de vacaciones de los empleados, debe considerarse la fecha de inicio para el otorgamiento de las mismas y llevar un control de los días disfrutados en el pago de la nómina.

- No realizar correctamente la liquidación del empleado: En caso de que el empleado sea despedido, debe asegurarse de otorgar los conceptos de ley que le corresponden en la liquidación, ya que esto puede acarrear sanciones o demandas laborales.

- No mantener actualizada la información de la nómina: Para evitar problemas fiscales, es importante que se mantenga al día la información de la nómina de la empresa, así como también de sus empleados.

En conclusión, el cálculo de la nómina es un tema que debe ser tomado con especial atención en todas las empresas, especialmente en México, donde existen diversas regulaciones y normativas que se deben cumplir para evitar multas e infracciones. Para que no se cometan errores en este proceso, se debe estar informado y actualizado en todas las obligaciones fiscales y laborales que correspondan.

La nómina es el reflejo del compromiso de la empresa con los empleados, y cualquier error en este proceso puede afectar negativamente la relación entre la empresa y sus trabajadores.

Por lo anterior, es fundamental realizar un cálculo de la nómina de manera correcta para evitar errores y/o requerimientos de la autoridad fiscal, por dicha razón te invitamos a solicitar de forma gratuita un Análisis Costo-Beneficio de tu nómina con el cual podrás confirmar si el pago de tu nómina es el correcto; agenda una cita con nosotros: www.greatteam.mx/contactanos

Artículo por: Great Team®

www.greatteam.mx

©Todos los derechos reservados.

by greatteam-rh | Oct 23, 2023 | Asesoría Fiscal, Gestión Administrativa RRHH, Recursos Humanos

La gestión de administración de nómina, es un proceso al cual se enfrentan las empresas de todos los tamaños y en el cual se hace necesario recurrir a expertos en la materia, ya que cualquier corporación está sujeta a cumplir con una normativa Fiscal, Laboral y de Seguridad Social que no permite errores, además de evitar pagos por multas o juicios innecesarios y generar como resultado eficiencia y ahorros tanto en la Nómina como en Seguridad Social.

¿Cómo funciona la Administración de nómina?

La empresa interesada externaliza en un proveedor toda la gestión de la nómina, el cual se encargará de los trámites salariales mes a mes, es decir que elaborará las nóminas, que en la mayoría de los casos es integral, para lo que se necesitan: los datos de los colaboradores del cliente, conocer los tipos de contratos de trabajo, las jornadas laborales, las incidencias de nómina, asistencia y horas extras, vacaciones y ausencias, salario base y complementos salariales, deducciones, retenciones, otros.

La empresa no solo ahorra costos y pone en manos de expertos la compleja gestión de la administración de nómina, también centra las actividades de sus Recursos Humanos en afrontar y optimizar su desempeño concentrando sus esfuerzos en: la captación y desarrollo de talento, evaluación del desempeño, revisión de su plan de compensación, integrar las Comisiones Mixtas con las que debe cumplir la empresa (LFT), revisión del Reglamento Interior de Trabajo , actualización de Políticas de RH y las Normas 035 y 037 (Centros de Trabajo y Teletrabajo- Home Office), entre otras.

Asesor de nómina asignado

El asesor de nómina realiza una gestoría especializada en asuntos labores, de seguridad social y fiscales, que se encarga de todo el proceso administrativo, es un profesional que cuenta con una formación específica en la materia y larga experiencia. Su modelo de gestión es proactivo, es decir, emitirá informes y dará respuesta, previo a la petición del cliente, a quién presentará reportes semanales, quincenales o mensuales según requiera la empresa.

¿Cuándo optar por la externalización de nóminas?

Una razón para contratar un servicio de Administración de Nómina es el ahorro sin dejar de lado la calidad de los resultados, al recurrir a este servicio, la gestión de la nómina se pone en manos de expertos en la materia, que se mantienen al día de los cambios, en especial en cuanto a las relaciones con el IMSS y el SAT para evitar errores o problemas legales, dando cumplimiento de acuerdo con la ley.

Si la empresa ya ha tenido que afrontar demandas, inspecciones de trabajo, suspensiones por el IMSS, pago de recargos y/o multas, quizás sea el momento de delegar

Artículo por: Luz del Carmen García G.

Socio Consultor

www.greatteam.mx

Great Team ©2023. Todos los derechos reservados.

by greatteam-rh | Nov 3, 2022 | Asesoría Fiscal, Maquila de Nómina

Primero que nada debes conocer que el Servicio de Administración Tributaria efectúa revisiones de los CFDI´s de nómina de tus empleados realizando confrontas entre el importe de ISR retenido y manifestado en los comprobantes de nómina de cada mes y el ISR a cargo enterado al SAT.

La revisión efectuada por el SAT se realiza conforme a los comprobantes de tipo de nómina que emitió la empresa, señalando que sean han identificado diferencias entre el impuesto sobre la renta (ISR) por sueldos y salarios o asimilados que le retuvo a sus trabajadores y el ISR a cargo enterado conforme a los periodos que se detallan; en dicha tabla del SAT se está detallando: Periodo, Comprobante de nómina, Numero de empleados, Importe del ISR de los CFDI de nómina, ISR a cargo enterado y Diferencia.

La invitación que realiza el SAT consiste en revisar nuestra información y regularizar la situación fiscal a la brevedad, mencionando que se presenten las declaraciones que correspondan y se pague el impuesto que resulte a cargo en cada uno de los periodos con actualizaciones y recargos ya que, de no hacerlo, el incumplimiento puede derivar en la restricción de tu Certificado de Sello Digital, multas por infracciones a las disposiciones fiscales, e incluso la posible comisión de un delito fiscal.

Agenda una cita con nosotros para brindarte una asesoría gratuita especializada y resolver las diferencias detectadas por la autoridad.

O si lo prefieres, puedes visitar el siguiente enlace para mayor información: www.greatteam.mx/consultoria-nomina-y-seguridad-social

Artículo por: C.P. Manuel Vázquez Nava

Great Team – Excelencia en Capital Humano

www.greatteam.mx

©2022 – Todos los derechos reservados

by greatteam-rh | Jul 14, 2022 | Asesoría Fiscal, Contabilidad Fiscal

Últimamente las empresas, empleadores y clientes nos han estado solicitando la Constancia de Situación Fiscal, sobre todo para actualizar y verificar nuestros datos en preparación para la nueva facturación 4.0 y otros requerimientos fiscales.

Por lo mismo, aquí te compartimos las 4 sencillas formas de obtenerla:

1.- Portal del SAT

https://www.sat.gob.mx/aplicacion/login/43824/reimprime-tus-acuses-del-rfc

Ingresando al portal del SAT en la sección “Tramites del RFC”/ Reimprime tus acuses del RFC y genera tu Constancia de Situación Fiscal con CIF, para lo cual es indispensable contar con el RFC, e-Firma o contraseña, una vez dentro podrás obtenerla en la sección Generar Constancia.

En esta sección también puedes llevar acabo la Reimpresión de Acuses al RFC como son:

- Inscripción de Persona Física

- Apertura de Establecimiento o Sucursal

- Cambio de Domicilio

- Cierre de Establecimiento o Sucursal

- Actualización Aumento/Disminución de Obligaciones

- Reanudación de Actividades

- Suspensión de Actividades

- Inscripción de persona física menor de edad Asalariado mediante CURP

2.- SAT MÓVIL

Deberás descargar en tu celular o tableta la aplicación SAT MÓVIL, en donde se te solicitara el RFC y contraseña. Ya ingresando deberás elegir Documentos/Constancia de Situación Fiscal y/o Cedula de Identificación Fiscal.

La Constancia de Situación Fiscal contiene datos de identidad, ubicación y características fiscales del contribuyente, mientras que la Cédula de Identificación Fiscal solo contiene el RFC del contribuyente.

Otras de las cosas que puedes consultar por medio de esta aplicación son la vigencia de tu e-Firma, así como los movimientos que has tenido, la vigencia de tu Certificado de Sello Digital (utilizado para la emisión de tus facturas), por último podrás visualizar toda tu información fiscal que se tiene registrada en el SAT de tu persona como son:

- Datos de Identificación

- Ubicación Fiscal

- Medios de contacto en el RFC

- Régimen Fiscal

- Actividad Económica

- Obligaciones Fiscales

3.- SAT ID

https://satid.sat.gob.mx/

Para el caso de esta opción deberás ingresar en la opción “Solicitud de generación o actualización de Contraseña a través de SAT ID, donde deberás elegir Constancia de Situación Fiscal con CIF, para lo cual será necesario seguir los siguientes pasos:

- Proporcionar RFC, correo electrónico y número de celular

- Ingresar Identificación Oficial por ambos lados

- Confirmar tu identidad a través de un video y Firmar la solicitud

A su vez esta plataforma te da la opción de poder “Generar tu Contraseña” y llevar acabo la “Renovación de tu e-Firma” (la cual no debe haber caducado hace más de un año a partir del inicio del trámite).

4.- Oficinas del SAT

La última opción es acudir directamente a las oficinas del SAT más cercana a su domicilio fiscal para obtener su constancia ya sea que acuda con cita o sin cita le brindaran el servicio para poder obtenerla, solo deberá acudir con su Identificación Oficial y conocer su RFC completo.

Con la nueva versión de facturación 4.0 para timbrar los recibos de nómina de todos los empleados, se hace obligatorio obtener RFC, nombre completo, Régimen Fiscal y código postal del domicilio fiscal del receptor (empleado), por esta razón los Patrones se ven obligados a solicitar a cada uno de sus empleados la Constancia de Situación Fiscal y poder obtener dichos datos para el timbrado de su nómina.

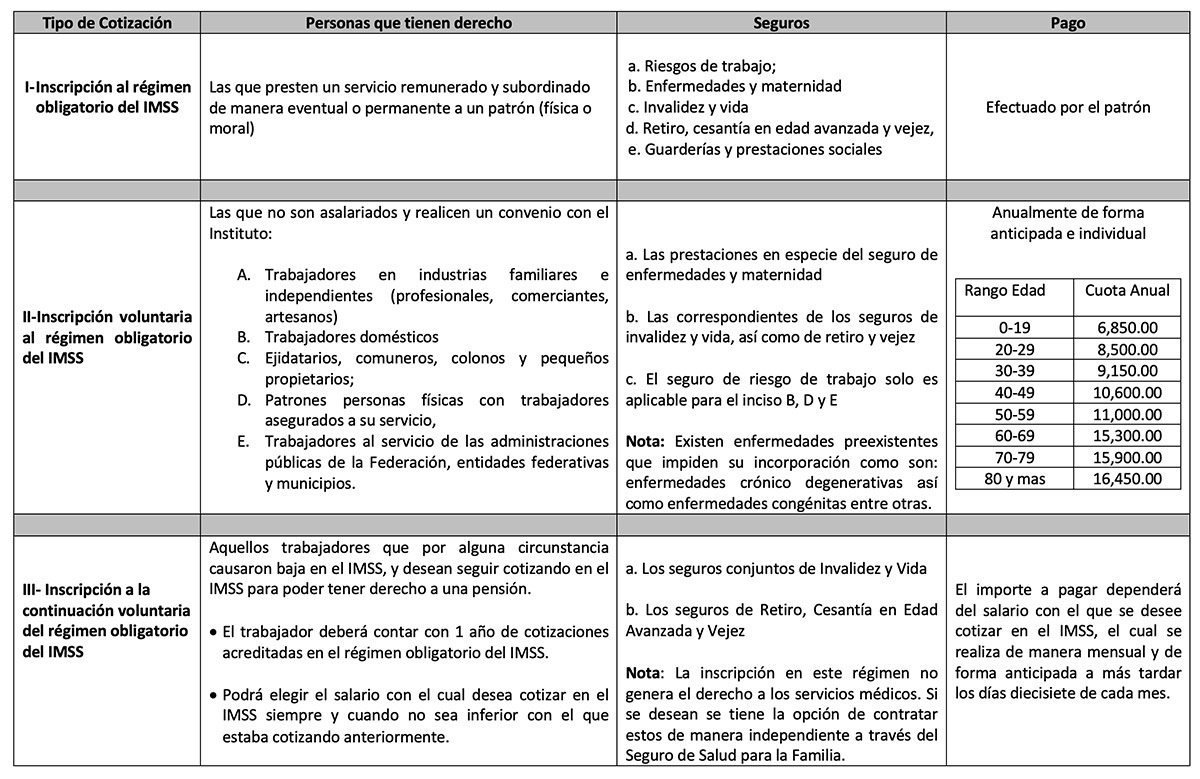

Otros artículos que te pueden interesar: Esquemas de cotización en el IMSS / Nueva versión facturación electrónica 4.0 – SAT 2022

C.V. Manuel Vazquez

Socio Consultor

Great Team – Excelencia en Capital Humano

www.greatteam.mx

by greatteam-rh | Abr 28, 2022 | Asesoría Fiscal, Seguridad Social

Artículo por: C.P. Manuel Vázquez Nava

Great Team – Capital Humano

www.greatteam.mx